本文

太陽光発電設備は固定資産税(家屋・償却資産)の課税対象となる場合があります

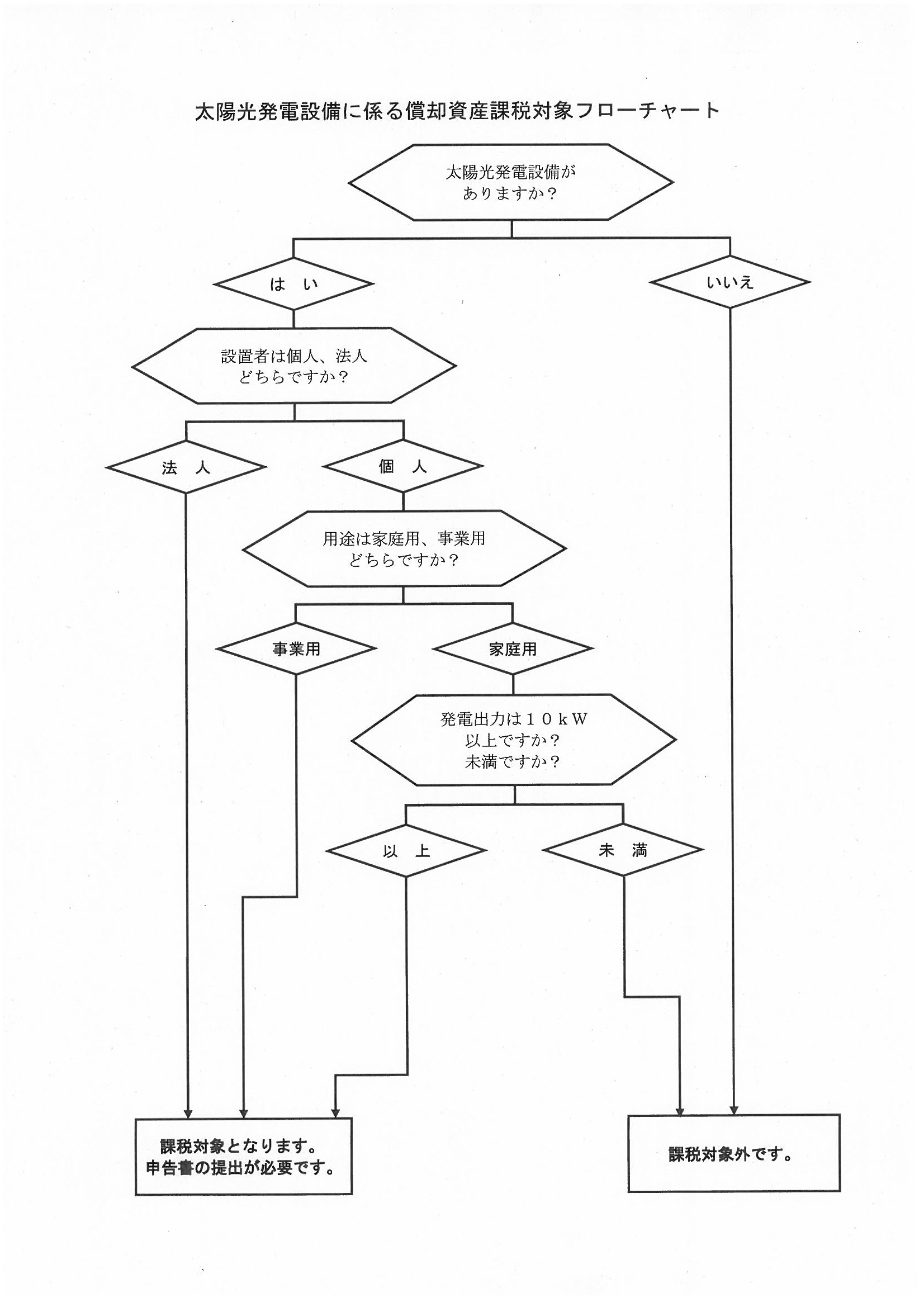

太陽光発電設備は、固定資産税(家屋または償却資産)の課税対象となる場合があります。課税対象となるのは、法人や個人で事業用資産として使用している場合です。

下記の表で、発電設備の用途(所有者および規模)の区分により課税対象になるかどうかを示しています。

償却資産となるものについては、償却資産申告書の提出が必要になります。

1.用途(所有者、規模)別の課税区分

|

所有者/規模 |

10kW以上の太陽光発電設備 |

10kW未満の太陽光発電設備 |

|---|---|---|

|

個人(住宅用) |

課税対象となる。 |

課税対象とならない。 |

|

個人(事業用) |

個人の方であっても、自らが居住している住宅以外に太陽光発電設備を設置した場合は、事業用資産になり、発電出力、売電収入の有無にかかわらず *賃貸住宅に設置した場合は、発電した電力を全て入居者が利用していても課税対象となる。 *発電施設用の土地に設置した場合は、事業用資産となるので、発電出力にかかわらず課税対象となる。 |

|

|

法人 |

事業用資産になり、発電出力、売電収入の有無にかかわらず *発電された電気全量を自らの事業のために使用し、売電しない場合でも本来事業の付随業務用の資産として課税対象となる。 |

|

*申告様式のダウンロードはこちら[Excelファイル/115KB]

*申告書・種類別明細書記載例はこちら[Excelファイル/134KB]

*減価残存率表はこちら[PDFファイル/162KB]

*経済産業省が発行する「10kW以上の太陽光発電設備に係る設備認定通知書」の写し[PDFファイル/257KB]を参照してください

*四国電力が発行する「太陽光発電設備との系統連系および電力受給に関する契約確認について」の写し[PDFファイル/301KB]を参照してください

お問い合わせ先

税務課家屋償却資産担当 Tel:0877-24-8859

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)