本文

【申請受付終了】令和7年度定額減税補足給付金(不足額給付)について

令和7年度丸亀市定額減税補足給付金(不足額給付)の申請受付は、下記期限をもって終了しました。(コールセンターも閉鎖しました)

■申請期限:令和7年10月31日(金曜日)[当日消印有効]

コールセンター ※閉鎖しました

名 称 : 丸亀市定額減税補足給付金(不足額給付)コールセンター

受付場所 : 丸亀市役所税務課窓口

電話番号 : 0877ー98ー7811

受付期間 : 8月1日(金曜日)〜10月31日(金曜日)まで ※土・日曜、祝日を除く

受付時間 : 8時30分〜17時15分

制度の概要

定額減税補足給付金(不足額給付)とは、令和6年に給付した定額減税補足給付金(調整給付)の算定に際し、令和5年中の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、結果として給付額に不足が生じた方などに対し、当該不足する額を給付するものです。

※調整給付とは、令和6年度に実施した所得税・個人住民税所得割の定額減税を十分に受けられなかった(=定額減税可能額が、令和6年分の推計所得税額または令和6年度分の個人住民税所得割額を上回った)方に対し、当該上回る額の合算額を基礎として1万円単位で切り上げて算定した額を給付したものです。

不足額給付の対象と見込まれる方には、令和7年8月中旬から下旬にかけて、給付内容や確認事項が記載された案内書類を送付します。給付対象と思われる方で案内書類が届かない方は、コールセンターまでお問い合わせください。

対象者

令和7年1月1日時点で本市に住民登録があり、以下の「不足額給付1」または「不足額給付2」のいずれかの要件に該当する方。

※令和7年1月1日時点で非居住者または死亡している方は対象外です。

※令和7年1月1日時点では居住していても、給付金申請前に死亡された場合は受給できません。

【不足額給付1】

令和6年度に実施された定額減税補足給付金(調整給付)の算定時に、令和5年の所得等を基にした「令和6年分推計所得税額」を用いたことなどにより、実際の令和6年分所得税等が確定した後、本来給付すべき額と調整給付で給付した額に差額が生じた方。

※納税義務者本人の合計所得金額が1,805万円(給与収入のみの場合、給与収入で2,000万円)を超える場合は対象外です。

■給付対象となりうる例

・こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方。

・令和6年度個人住民税の修正申告をしたことにより、調整給付後に税額修正が生じ、令和6年度分個人住民税所得割が減少した方。

・退職・休職・転職などにより、令和5年所得に比べ、令和6年所得が減少し、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方。

・就職等により令和6年に所得税が新たに発生した方。

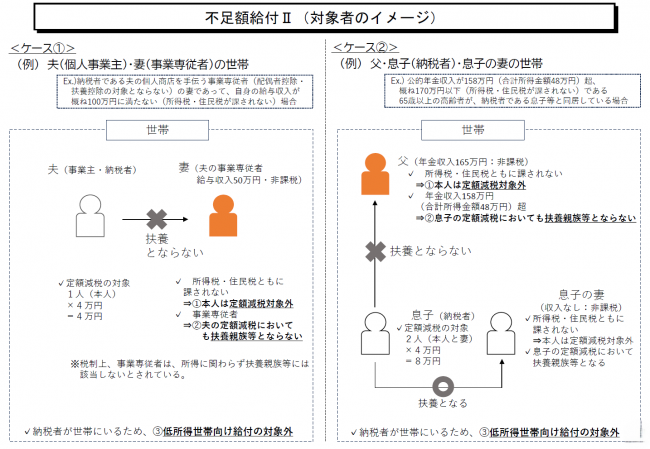

【不足額給付2】

下記1〜4のいずれかに該当する方

1.定額減税前の令和6年分所得税額と令和6年度個人住民税所得割額の両方が0円で、令和6年分所得税と令和6年度個人住民税の両方において、専従者または合計所得金額48万円超の方。

2.令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税額が0円の方。

3.令和6年度個人住民税において専従者または合計所得金額48万円超であり、定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった方。

4.令和6年分所得税と令和6年度個人住民税において、専従者または合計所得金額48万円超の方のうち、本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の方。

ただし、低所得世帯向け給付の対象世帯の世帯主・世帯員に該当する方は除きます。

※低所得世帯向け給付とは、以下の給付を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税または均等割のみ課税となった世帯への給付(10万円)

■給付対象となりうる例

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付額

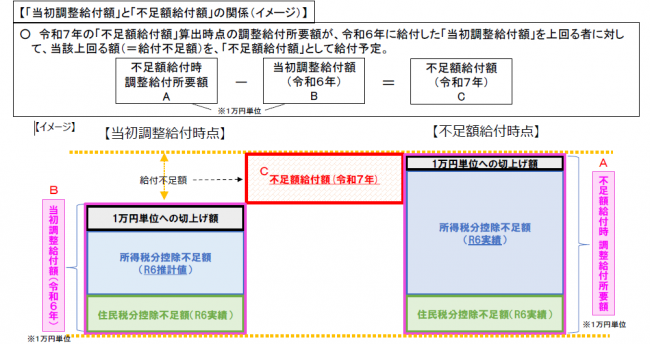

【不足額給付1】

「令和6年分所得税額」が確定したのちに、「本来給付すべき額」(A)と「調整給付で算定した額(令和6年度)」(B)との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて「不足額給付額」(C)として給付します。

※扶養親族数について、国外に居住する方は除きます。

※令和6年分所得税額及び令和6年度個人住民税所得割額は、定額減税前の金額で計算します。

※「本来給付すべき額」(A)が「実際に給付した額(調整給付)」(B)を下回った場合、余剰額の返還は求めません。

【不足額給付2】

原則4万円(令和6年分の所得税分3万円+令和6年度個人住民税分1万円)を給付します。

下記のいずれかに該当する場合は金額が異なります。

・令和6年1月1日時点で国外居住者であった場合:3万円

・令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税額が0円の方:3万円

※当初調整給付(昨年支給分)の対象となっていた場合(扶養親族等を含む)、3万円から当初調整給付(昨年支給分)の額(扶養親族等として加算された額を含む)を控除した額。

・令和6年度個人住民税において専従者または合計所得金額48万円超であり、定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった方:1万円

・令和6年分所得税と令和6年度個人住民税の両方において、専従者または合計所得金額48万円超の方のうち、本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の方:3万円から当初調整給付(昨年支給分)の額を控除した額。

申請方法

不足額給付の対象と見込まれる方には、令和7年8月中旬から下旬にかけて、給付内容や確認事項が記載された案内書類(下記の[1]または[2])を送付します。内容をご確認の上、お手続きください。

[1]「給付のお知らせ」が届いた方

届いた通知に基づき、記載された振込先にて本給付金の給付を受ける方は、原則として申請等の手続きは必要ありません。(令和7年9月5日振込予定)

なお、以下に該当する場合は、別途手続きが必要です。

・口座解約等により振込先の変更が必要な方

・給付金の受取を辞退される方

■まずはコールセンター(0877ー98ー7811)までご連絡をお願いします。口座変更、辞退について、手続き方法をご案内します。

【令和7年8月29日(金曜日)16時00分までにご連絡ください】

なお、振込先の変更をされる場合は9月5日には振り込みができませんので、ご了承ください。また、原則として、振込先口座は給付対象者本人名義の口座に限ります。

期日までに辞退申出等のご連絡がなければ、お知らせ内容・給付に同意したものとみなします。

[2]「確認書」が届いた方

送付された確認書に必要事項を記入の上、本人確認書類と口座確認書類のコピーを添付し、同封の返信用封筒にてご返送ください。

※提出された書類を審査し、交付決定された方は、本市で確認書が受理されてから約3週間程度で、指定口座に振込する予定ですので、通帳をご確認ください。

[3]案内書類が届かない方

給付対象と思われる方で案内書類が届かない方は、ご自身での申請が必要になりますので、コールセンターまでお問い合わせください。

注意事項

・提出された書類を審査し、交付決定された方は、本市で確認書が受理されてから約3週間程度で、指定口座に振込する予定ですが、確認書等に不備がある場合は、本市から書面等で確認する場合がありますので、給付までにさらに時間がかかるか、給付できない場合があります。記入漏れ、確認書類の添付漏れ等、不備のないよう提出前にご確認ください。

・申請期限までに返信がない場合は、本給付金の給付を辞退したものとみなしますので、ご注意ください。

・近年、転居届が提出されていないため郵便物が宛先に届かず、戻ってくるケースが増加しています。お引越しの際は、郵便局に転居届をご提出ください。転居届のお手続きについては、最寄りの郵便局にお問い合わせください。

申請期限

令和7年10月31日(金曜日) [当日消印有効]

給付金をかたった詐欺にご注意ください!

市や国からの給付金に関する“振り込め詐欺”や“個人情報の詐欺”にご注意ください。

現金自動預払機(ATM)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。もし、不審な電話がかかってきた場合にはすぐに最寄りの警察にご連絡ください。

また、「給付金」や「定額減税」に関するお知らせとして、内閣府や内閣官房を騙った電子メールが配信されているとの情報が国等に寄せられています。

もし、お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりしないようご注意ください。

よくある質問

Q1.私は不足額給付の対象ですか。

A.本市で不足額給付の対象と見込まれる方には、令和7年8月中旬から下旬にかけて、案内書類を送付します。給付の対象かどうか確認したい場合は、8月中旬以降にコールセンターまでお問い合わせください。

Q2.不足額給付の対象だと思うのですが、案内書類が届きません。手続きが必要ですか。

A.給付対象と思われる方で、案内書類が届かない方は、コールセンターまでお問い合わせください。

Q3.不足額給付を受け取るための手続き方法を教えてください。

A.該当する対象要件等により手続きが異なりますので、詳細は本ホームページの「申請方法」をご覧ください。

Q4.不足額給付は、どこの自治体から給付されますか。

A.令和7年度個人住民税を課税している自治体(原則として令和7年1月1日時点で住民登録している市区町村)から給付されます。

Q5.課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

A.不足額給付は令和7年1月1日時点で、本市に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。

Q6.令和7年中にこどもが生まれて扶養親族が増えました。不足額給付はもらえますか。

A.不足額給付の対象にはなりません。

令和6年中の所得税の計算において、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

Q7.受給した不足額給付金は課税の対象になりますか。

A.「物価高騰対策給付金に係る差押禁止等に関する法律」に基づき非課税です。

Q8.調整給付を受けていなくても、不足額給付を受けることはできますか。

A.調整給付を受給しているかどうかに関係なく、不足額給付の対象要件を満たしていれば、不足額給付を受け取ることができます。ただし、本来であれば調整給付の対象であったにも関わらず、「受け取り拒否を申し出た場合」や「申請手続きを行っていなかった場合」には、不足額給付の給付時に受け取ることができるのは、不足額給付分(給付額イメージ図のC)のみです。調整給付分は、原則として後からまとめて受け取ることはできません。

Q9.いつの時点の情報で対象者を決定しますか。

A.基準日(令和7年7月1日)時点で本市が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて決定します。基準日以降の内容は、不足額給付に反映できませんので必ず期限内に所得の申告等をしてください。

Q10.給与等の源泉徴収票の摘要欄に記載されている「源泉徴収時所得税減税控除済額」、「控除外額」とは何ですか。

A.「源泉徴収時所得税減税控除済額」とは、その収入に対する所得税から定額減税された金額であり、「控除外額」とは、減税しきれなかった金額です。

Q11.「控除外額(控除しきれなかった額)」の金額が支給されるのですか。

A.「控除外額」の金額が不足額給付の金額と必ずしも一致するものではありません。令和6年度調整給付の対象でない場合、もしくは、「控除外額」が令和6年度調整給付の額を上回っている場合は、不足額給付の対象となる可能性があります。

※定額減税前の所得税が0円となった場合は、所得税の定額減税の対象外となります。住民税も同様に定額減税前所得割が0円であれば定額減税対象外です。所得税・住民税ともに定額減税の対象外であれば、不足額給付1の対象とはなりません。(注)不足額給付2の対象となる可能性はあります。