本文

事業者の皆様へ(マイナンバー制度)

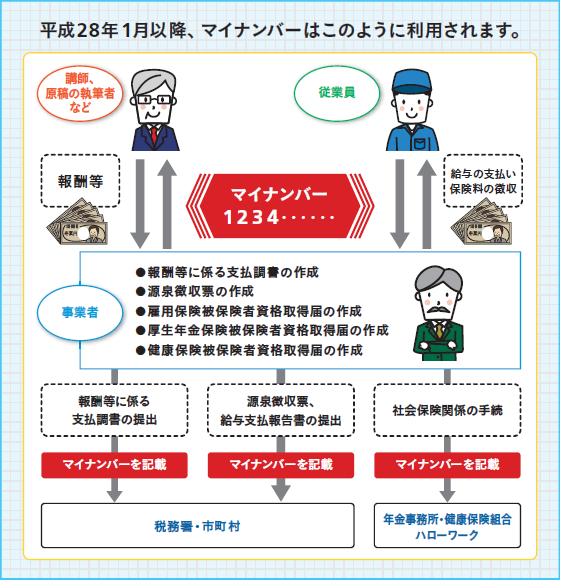

平成28年1月以降、事業所においてもマイナンバーを取り扱います。

平成28年1月以降、税や社会保障の手続きのために、それぞれの帳票等の提出時期までに、パートやアルバイトを含め、全従業員のマイナンバーを順次取得し、源泉徴収や健康保険・厚生年金・雇用保険などの書類にマイナンバーを記載することになります。

事業者は、マイナンバーを取り扱う際、以下の点に注意する必要があります。

注意点1 取得

事業者は、税や社会保障に関する手続書類の作成など、法令で定められた事務を処理するために必要がある場合に限って、従業員等にマイナンバーの提供を求めることができますが、取得の際には、利用目的を明示しておく必要があります。また、他人のなりすましを防ぐため、マイナンバーの確認と身元確認の2つの確認による、厳格な本人確認を行う必要があります。

注意点2 利用・提供

事業者は、税や社会保障に関する手続書類に従業員等のマイナンバーを記載して、市役所等に提出することになりますが、法律か条例で定められた範囲以外の利用・提供はできません。

例)マイナンバーを会社の社員番号や顧客管理番号としての利用することは、仮に社員や顧客本人の同意があってもできません。

注意点3 保管・廃棄

(1)保管

特定個人情報(マイナンバーがついた個人情報)は、税や社会保障に関する手続書類の作成事務を行う必要がある場合に限り、保管し続けることができます。

例)雇用保険等の継続的な関係にある場合に、従業員等から提供を受けた個人番号は、給与所得の源泉徴収票作成のために、翌年度以降も継続的に利用する必要が認められることから、特定個人情報を継続して保管することができます。

(2)廃棄

社会保障及び税に関する手続書類の作成事務を処理する必要がなくなった場合で、所管法令において定められている保存期間を経過した場合には、個人番号を速やかに廃棄又は削除しなければなりません。

注意点4 安全管理措置

個人番号・特定個人情報の漏えい、滅失又は毀損の防止その他適切な管理のため、必要かつ適切な安全管理措置を講じなければなりません。また、従業員に対する必要かつ適切な監督も行わなければなりません。

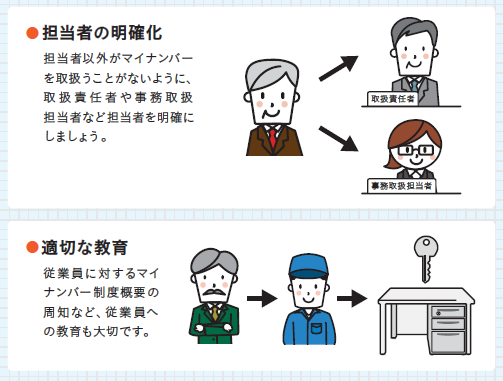

(1)組織的・人的安全管理措置

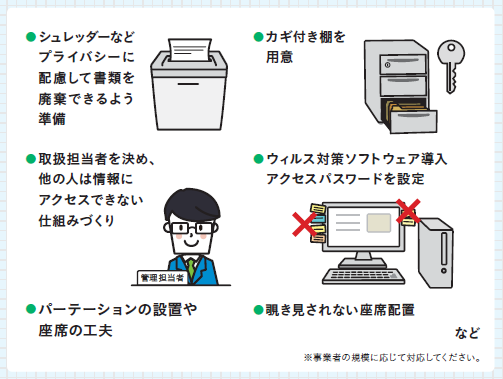

(2)物理的・技術的安全管理措置

すでに情報漏えい対策を実行している事業主の方も多いと思われますが、マイナンバーの取扱いは、個人情報保護法よりも厳格な保護措置が設けられております。いま一度、対策の見直しとそれを踏まえた準備をお願いします。

マイナンバー制度の事業者向け対策の詳細はこちら

マイナンバー(個人番号)制度・マイナンバーカード(デジタル庁ホームページ)<外部リンク>

政府広報オンライン(マイナンバーカテゴリー)<外部リンク>

社会保障・税番号制度(国税庁ホームページ)<外部リンク>

マイナンバー制度(厚生労働省ホームページ)<外部リンク>

個人情報保護委員会<外部リンク>

特定個人情報の適正な取扱いに関するガイドライン(個人情報保護委員会)<外部リンク>