本文

先端設備等導入計画の認定について

導入促進計画の策定

本市では、中小企業者等の生産性向上を通じ、本市経済の活性化に取り組むため、中小企業等経営強化法に基づく「導入促進基本計画」を策定し、国の同意を得ました。

本市の導入促進基本計画の内容に沿った先端設備等導入計画を策定し、本市の認定を受けた中小企業者等は、各種支援措置を活用できます。

中小企業等経営強化法に基づく認定について(令和7年4月1日以降)

令和7年度税制改正に伴い、特例措置の内容が一部変更となっています。

令和7年4月1日以降に取得される設備については、新たな特例措置が適用されますので、内容をよくご確認の上、申請くださいますようお願いいたします。

【変更前】

・賃上げ表明無し:3年間、課税標準を1/2に軽減

・1.5%以上の賃上げ表明あり:4又は5年間、課税標準を1/3に軽減

【変更後】

・賃上げ表明無し:固定資産税の特例措置無し

・1.5%以上の賃上げ表明あり:3年間、課税標準を1/2に軽減

・3.0%以上の賃上げ表明あり:5年間、課税標準を1/4に軽減

※令和9年3月31日までに取得した設備

認定手続きについて

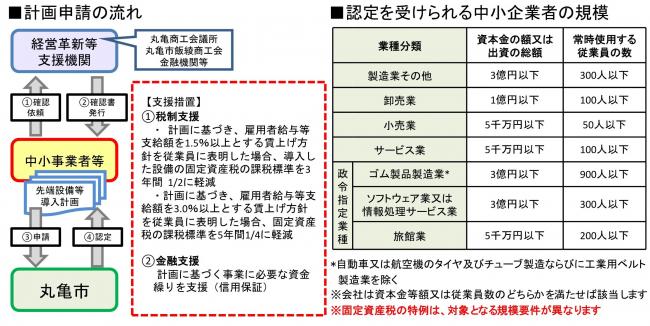

(1)計画申請の流れ

(2)認定を受けられる中小企業者等の規模

※設備等の取得は、本市が先端設備等導入計画を認定した後となります。

先端設備等導入計画の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する事業者です。

※申請の流れについて、詳細は先端設備等導入計画策定の手引き(中小企業庁) [PDFファイル/1.61MB]をご覧ください。

固定資産税の特例について

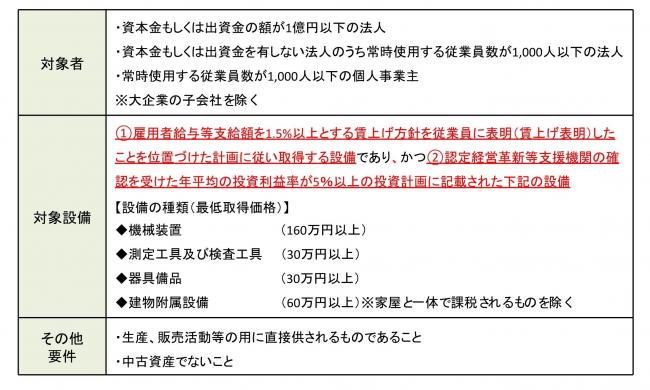

先端設備等導入計画の認定を受けた中小企業者等のうち、一定の要件を満たした場合、固定資産税の特例を受けることができます。

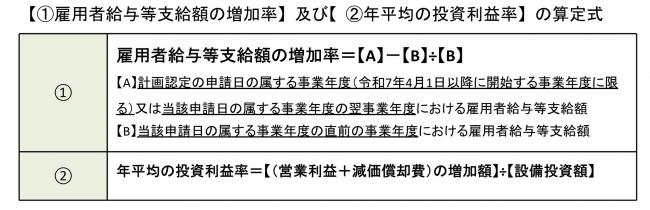

◎雇用者給与等支給額の増加率が1.5%以上となる賃上げ方針を従業員に表明したことを位置づけた計画に従い取得した設備かつ認定経営革新等支援機関の確認を受けた年平均の投資利益率が5%以上の投資計画に記載された設備について、固定資産税の課税標準を3年間1/2に軽減

※雇用者給与等の増加率が3.0%以上となる賃上げ方針を表明した場合は、固定資産税の課税標準を5年間1/4に軽減 (令和9年3月31日までに取得したもの)

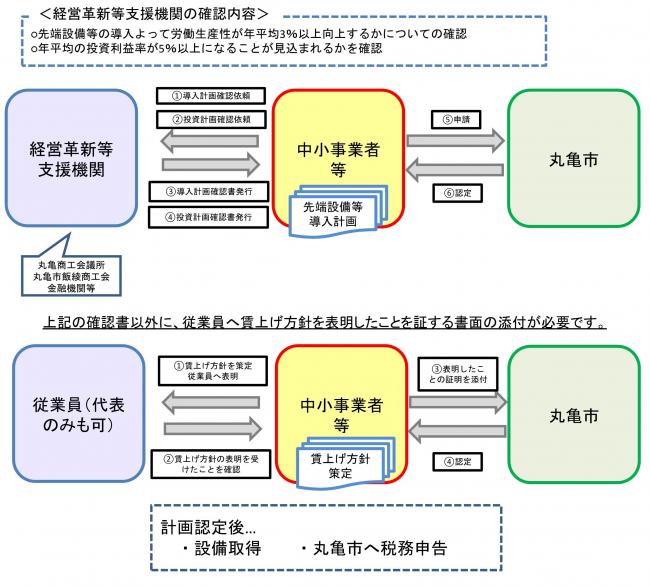

固定資産税の特例の流れ

固定資産税の特例を受けるには、下記の書類が必要です。

(1)経営革新等支援機関の先端設備導入計画に関する事前確認書

(2)経営革新等支援機関の投資計画に関する確認書

(3)賃上げ方針を従業員に表明したことを証する書面

ご不明な点がありましたら産業観光課までお問い合わせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)